真商也割韭菜啊!摊牌局!人到中年,要规避三个陷阱……

在支付行业的灰色江湖中,TX产品收割用户早已是公开的“潜规则”。这类游走在合规边缘的产品,让用户维权无门,只能默默承受损失。而“真商产品稳定不收割”的说法,曾是行业金字招牌,吸引无数代理商投身其中,成为大家心中的“避风港”。

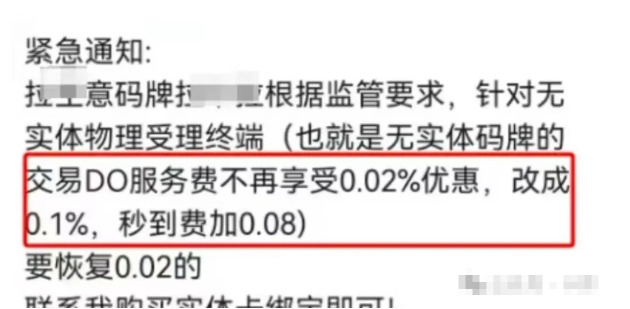

然而,随着市场格局生变,这份稳定神话正悄然崩塌。近期,某头部支付公司的码牌产品引发代理群体不满:原本0.21%+0.02%(秒到成本)的D0结算价,两个月内经历两次上调。10月,平台以贷记卡交易占比超80%为由,将秒到成本提至0.04%,不久后又无理由涨至0.06%,单方面撕毁约定的吃相难看。

商户群体更是难逃“收割”。今年7月,该平台将存量APP收款商户的D0费率上调至万10,仅为绑定实体码牌的用户保留万二优惠。可当商户纷纷响应绑定后,平台因收益未达预期,干脆取消差异化政策,无论是否绑定实体码牌,费率一律上调,让商户的变通之举沦为徒劳。

这场涨价潮并非个例。2025年以来,支付行业费率跳涨300%、分润停发、平台跑路等事件频发,7家机构被暂停新增商户,合规成本攀升与市场饱和让“低价补贴”模式难以为继。曾经坚守的“不收割”底线,在盈利压力下被轻易突破,真商与灰色产品的边界逐渐模糊。

从“抢市场”到“割存量”,支付行业的逻辑已然转变。监管收紧切断了违规盈利通道,运营成本持续上涨,最终都转化为商户与代理商的负担。如今,行业内的讨论不再是“是否会被收割”,而是“谁家收割来得更晚”。这场行业洗牌中,没有真正的赢家,唯有合规透明的经营模式,才能让支付江湖回归良性发展,让参与者不再活在“被收割”的焦虑之中。

人到中年,上有老下有小,肩上扛着一整个家庭的重量。手里的那笔存款,不再是年轻时可以随意挥霍的闲钱,而是全家人的定心丸,是应对突发状况的底气,更是安稳度日的基石。可偏偏有“返贫三件套”,专挑这个阶段的中年人下手,稍有不慎,便可能一夜回到解放前。

盲目投资,是吞噬中年积蓄的第一只“猛虎”。人到中年,眼看着同龄人有人创业暴富,有人投资获利,难免会生出财富焦虑。这种焦虑,很容易被别有用心的人利用。小区里的老王说某个项目稳赚不赔,酒桌上的朋友拍着胸脯保证回报率超高,这些话像钩子一样,勾住了那些渴望财富快速增值的心。于是,有人把养老钱、孩子的教育基金一股脑投进去,幻想着能赚得盆满钵满,让家人过上更好的生活。可现实往往是残酷的,所谓的“高回报项目”,不过是精心包装的金融骗局。当平台暴雷的消息传来,账户里的数字清零,多年的心血打了水漂,那种绝望,足以压垮一个中年人。其实,中年人的财富积累,靠的是日积月累的打拼,而非一夜暴富的投机。面对五花八门的投资诱惑,守住“不懂不投”的底线,才能护住自己的钱袋子。

过度负债,则是压垮中年生活的一座“大山”。人到中年,难免会陷入“面子陷阱”。看着别人开豪车、住大平层,便心生羡慕,不顾家庭实际收入,硬着头皮跟风。为了换一辆彰显身份的豪车,为了买一套超出承受范围的大平层,从此过上被月供绑架的日子。每个月的工资刚到账,就要先还车贷、房贷,剩下的钱勉强维持家用,不敢旅游,不敢消费,甚至不敢生病,日子过得捉襟见肘。有专家建议,房贷最好不要超过家庭月收入的30%,这是一条理性的警戒线。中年人更要分清“需求”和“欲望”的界限,房子够住就好,车子能代步就行,打肿脸充胖子的后果,只会让自己和家人陷入无尽的压力之中。

忽视健康省钱,是透支中年幸福的一剂“毒药”。很多中年人,总觉得自己身体硬朗,把“省钱”二字刻进骨子里。舍不得花钱做体检,小病小痛扛一扛就过去了,不舒服也不愿去医院,生怕花冤枉钱。可身体是最诚实的,小病拖成大病,小痛熬成重疾,等到不得不去医院时,往往已经错过了最佳治疗时机。一场重病,不仅要承受身体上的痛苦,更要面对巨额的医疗费用。多年的积蓄像流水一样花出去,甚至要四处借钱、负债累累,最后不仅拖垮了自己,还拖累了整个家庭。要知道,健康才是最大的财富,定期体检、及时就医,看似花了小钱,实则是为家庭规避了一场巨大的风险。

中年人的抗风险能力,看似坚不可摧,实则脆弱不堪。上有年迈的父母需要赡养,下有年幼的孩子需要抚育,容不得半点闪失。人到中年,不必被贪婪牵着鼻子走,也不必被面子束缚住脚步,更不能因省钱而忽视健康。

守住手里的存款,守住健康的身体,守住理性的生活态度,才是最靠谱的活法,才能为家人撑起一片安稳的天。

yepay888

请到「后台-用户-个人资料」中填写个人说明。